บัญชีและภาษีสำหรับธุรกิจขายผักหรือผลไม้ สำหรับผู้ประกอบการที่เป็น “นิติบุคคล” เช่น บริษัท, ห้างหุ้นส่วน (หจก.) ทำธุรกิจเกี่ยวกับการขายผัก หรือผลไม้ ทั้งขายส่งและขายปลีกมีความกังวลเรื่องภาษีมูลค่าเพิ่ม และเอกสารประกอบการซื้อผัก หรือผลไม้ เรามาดูว่าแต่ละประเด็น มีข้อกำหนดวิธีปฏิบัติ และแนวทางการแก้ปัญหาได้อย่างไร? สามารถศึกษาได้จากบทความนี้+++

ประเด็นที่เกี่ยวข้องในด้านของ บัญชีและภาษีสำหรับธุรกิจขายผักหรือผลไม้

ประเด็นแรก เกี่ยวกับภาษีมูลค่าเพิ่ม ผู้ประกอบการเข้าใจว่า ถ้ารายได้เกิน 1.8 ล้านบาทต่อปีแล้วต้องเข้าระบบภาษีมูลค่าเพิ่มซึ่งจริงๆ แล้วธุรกิจขายผักหรือผลไม้ที่ไม่มีการแปรรูปได้รับการยกเว้นภาษีมูลค่าเพิ่ม หมายความว่า ถ้ารายได้เกิน 1.8 ล้านบาทต่อปี ก็ไม่ต้องเข้าระบบภาษีมูลค่าเพิ่มนั่นเอง

(#เพิ่มเติม สำหรับผู้ประกอบกิจการขายสินค้าพืชผลทางการเกษตร ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมายแต่ก็ยังมีสิทธิแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่มได้)

ประเด็นที่สอง เรื่องเอกสารประกอบการบันทึกบัญชี ในด้านการซื้อผัก หรือผลไม้ ซึ่งการซื้อเป็นการซื้อจากเกษตรกรจากสวนเลยที่ไม่มีเอกสารใบเสร็จรับเงินให้ อีกทั้งซื้อกันเป็นเงินสดอีกด้วย ดังนั้นกรณีนี้ให้ทำหลักฐานได้ดังนี้

- ขอบัตรประจำตัวประชาชนของเกษตรกรผู้ขายสินค้าให้ และให้เกษตรกรผู้ขายสินค้าให้เซ็นรับเงินว่ารับเงินค่าผัก หรือผลไม้ น้ำหนักกี่กิโลกรัม และเป็นเงินเท่าไหร่เพื่อเป็นหลักฐานการซื้อที่น่าเชื่อถือ

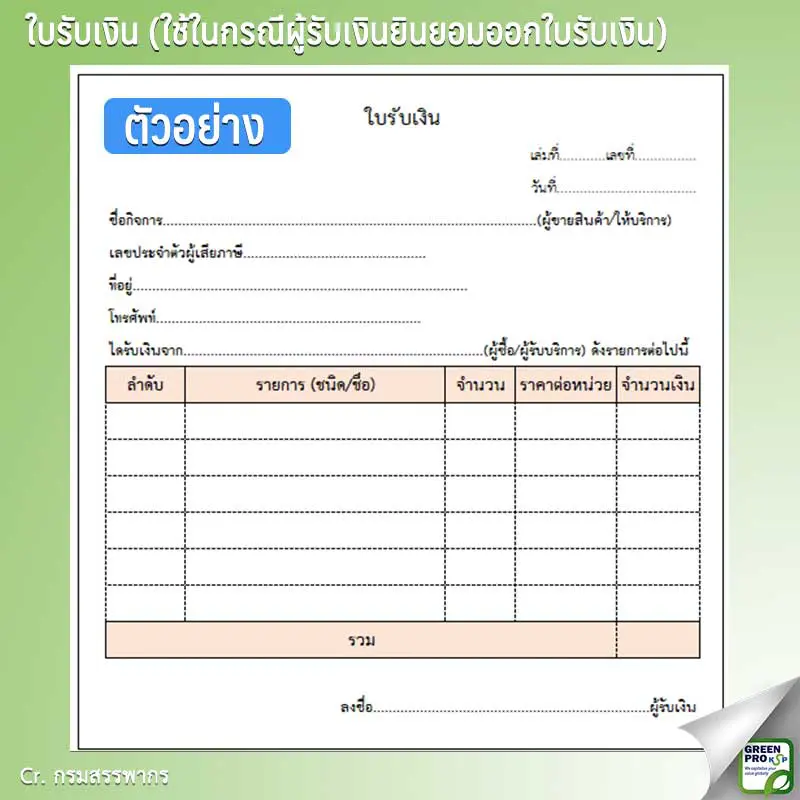

- ถ้าไม่สามารถขอบัตรประจำตัวประชาชนได้ให้ทำใบรับเงินเพื่อให้เกษตรกรผู้ขายสินค้าให้เซ็นรับเงิน โดยระบุ น้ำหนักของผัก หรือผลไม้ และจำนวนเงินที่จ่ายให้ถูกต้อง

(*สำหรับใบรับเงินสามารถดูตัวอย่างได้จากรูปภาพ)

ประเด็นเรื่องค่าใช้จ่าย

ประเด็นเรื่องค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับการดำเนินธุรกิจของกิจการ เช่น ค่าไฟฟ้า ค่าน้ำ ค่าอินเทอร์เน็ต ฯลฯ ที่มีภาษีซื้อในบิลค่าใช้จ่าย ผู้ประกอบการถามว่าถ้าธุรกิจได้รับยกเว้นภาษีมูลค่าเพิ่ม แล้วภาษีซื้อเคลมได้ไหม? “ประเด็นนี้ภาษีซื้อขอคืนไม่ได้” เนื่องจากธุรกิจไม่ได้เข้าระบบภาษีมูลค่าเพิ่ม ซึ่งเราก็ไม่มีการเรียกเก็บภาษีขายจากผู้ซื้อ ดังนั้นภาษีซื้อให้บันทึกรวมเป็นค่าใช้จ่ายแต่ละประเภทไปเลย ซึ่งผู้ประกอบการไม่เสียประโยชน์ในภาษีซื้อแต่อย่างใด

*หมายเหตุ บทความนี้ให้ความรู้ บัญชีและภาษีสำหรับธุรกิจขายผักหรือผลไม้